Autor:

Judy Howell

Data Creației:

2 Iulie 2021

Data Actualizării:

6 Mai 2024

Conţinut

Venitul net este de obicei ultimul număr dintr-un raport de profit și pierdere, linia care oferă proprietarilor de afaceri informații cruciale despre câți bani rămân după plata cheltuielilor companiei. Prin urmare, este o măsură crucială pentru rentabilitatea afacerii. Venitul net poate fi denumit și venit, venit net sau profit, sau doar profit, în conversația obișnuită. În ciuda importanței sale, este relativ ușor de calculat folosind proceduri de contabilitate simple care scad cheltuielile din venituri.

paşi

Metoda 1 din 2: Adunarea și organizarea informațiilor

Pregătiți un cont de profit și pierdere. Pentru a calcula corect venitul net, va trebui să parcurgeți pașii de finalizare a unei demo. Completarea documentului în timp ce se calculează venitul net este un mod ușor de a vă organiza informațiile. Pentru aceasta, acesta poate fi completat manual sau folosind un program de gestionare a datelor. Faceți clic pe AICI pentru mai multe informații.

- Documentul acoperă o perioadă specifică de timp, cum ar fi 1 ianuarie 2014 - 31 decembrie 2014. Perioada poate fi orice perioadă, dar este de obicei lunară, trimestrială sau anuală.

Adunați informațiile necesare. Pentru a calcula venitul net, veți avea nevoie de toate informațiile necesare în contul de profit. Acestea includ o gamă largă de date privind veniturile și cheltuielile companiei. Din nou, faceți clic aici pentru mai multe informații despre datele solicitate. Acestea vor fi detaliate în următoarea parte a articolului.- În general, o declarație de profit și pierdere va include surse de venituri ale unei companii (în principal vânzări, dar și lucruri precum reduceri de dobândă) și o listă de cheltuieli pe categorii, inclusiv costuri pentru operațiunile de creare a produselor, administrare, dobânzi plătite la datorii și impozite pe venit.

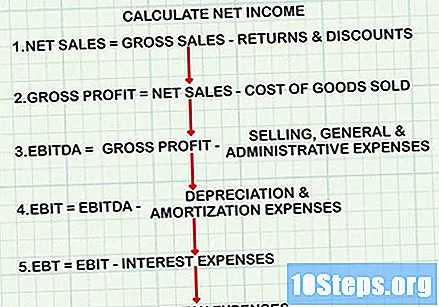

Folosiți formula corectă. Calculul veniturilor nete urmează o formulă foarte specifică, paralelă cu organizarea situației de venit. Cu toate acestea, dacă alegeți să calculați doar venitul net fără a crea un bilanț, trebuie să vă asigurați că veți scădea cheltuielile corecte la punctele corecte din calcul. Structura sa generală este următoarea:- Calculați vânzările nete: venituri brute din vânzări minus returnări și reduceri.

- Reduceți costul bunurilor vândute din vânzările nete pentru a obține profit brut.

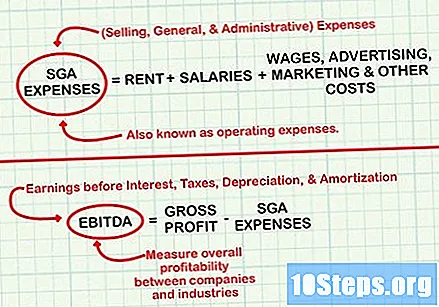

- Reduceți cheltuielile de vânzări, generale și administrative din venitul net pentru a obține EBITDA sau EBITDA (câștiguri înainte de dobândă, impozite, amortizare și amortizare).

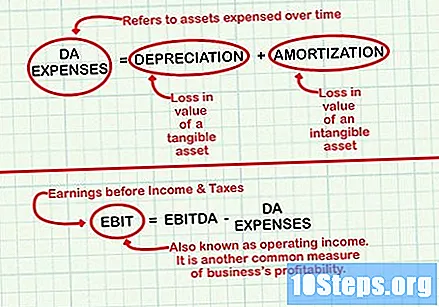

- Reduceți cheltuielile cu amortizarea și amortizarea de la EBITDA pentru a obține EBIT sau EBITDA (câștiguri înainte de dobânzi și impozite).

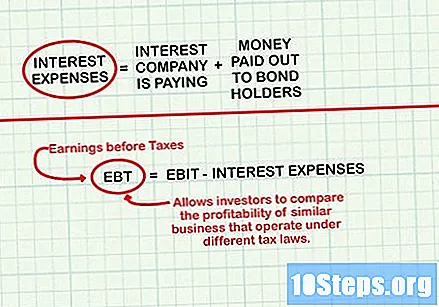

- Reduceți cheltuielile cu dobânzile din EBIT pentru a obține EBT (câștiguri înainte de impozitare).

- Reduceți cheltuielile fiscale de la EBT pentru a obține venituri nete.

Păstrați un calculator la îndemână. În funcție de mărimea afacerii, calculul venitului net poate implica un număr mare sau calcule avansate. Pentru a vă asigura exactitatea, păstrați un calculator simplu în apropiere atunci când faceți calculele.

Metoda 2 din 2: Calculul venitului net

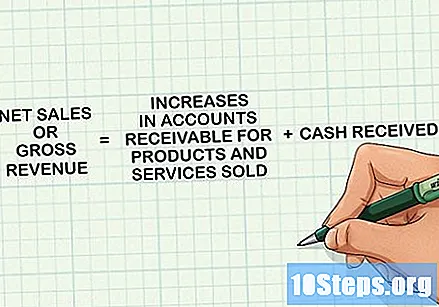

Determinați facturarea netă. Pentru a obține suma, numită și „venituri brute” sau doar „venituri”, adăugați toți banii primiți și creșterea conturilor de primit pentru produsele și serviciile vândute în perioada extrasului de venit. Aceste venituri sunt înregistrate atunci când produsul sau serviciul este livrat consumatorului, nu neapărat atunci când este plătit. Acesta va fi primul element din extras și din calculul venitului net.

- Rețineți că unele companii folosesc termenii „venituri” și „vânzări” ca sinonime, dar altele folosesc „vânzări” doar pentru a identifica numărul de produse vândute, excluzând veniturile din alte surse.

Stabilirea costului bunurilor vândute. Acestea sunt cheltuielile asociate cu producția sau achiziția de bunuri pe care o companie le vinde. Companiile de vânzare cu amănuntul și producătoare vor avea cheltuieli considerabile în această categorie. Pentru a ajunge la un total, adăugați costul materiilor prime utilizate în producție, costul forței de muncă directe, inclusiv salariile pentru persoanele care nu sunt implicate în funcții administrative sau de vânzare și orice cheltuieli asociate cu producția, cum ar fi energia electrică .

- Dacă compania oferă servicii, costul bunurilor vândute poate fi înlocuit cu costul veniturilor pentru a facilita înțelegerea. Această valoare urmează același concept general și include cheltuieli precum salarii, comisioane, costuri utilizate pentru a furniza servicii, cum ar fi transportul și orice alte cheltuieli asociate vânzărilor.

- După ce găsiți numărul, scăpați-l din facturarea netă. Suma rezultată se numește profit brut și servește ca măsură pentru eficiența producției companiei.

Calculați cheltuielile de funcționare. Cheltuielile de vânzări, generale și administrative se scad în pasul următor. Acestea sunt costuri precum chiria, salariile, salariile (pentru angajații din zonele administrative sau de vânzări), publicitate și marketing, pe lângă alte costuri asociate operațiunilor primare ale companiei.

- După calcularea numărului, scadeți din profitul brut pentru a obține profitul înainte de dobândă, impozite, amortizare și amortizare (EBITDA). EBITDA este utilizat pentru a măsura rentabilitatea generală între companii și industrii, deoarece ignoră efectele deciziilor financiare și contabile asupra profitului.

Găsiți cheltuieli cu amortizarea și amortizarea (DA). Aceste numere reflectă, în general, un activ al bilanțului care este cheltuit în timp. Costurile de amortizare se referă la pierderea valorii unui activ tangibil, cum ar fi o mașină. Costul de amortizare se referă la pierderea valorii unei imobilizări necorporale, cum ar fi un brevet. Contabilizarea cheltuielilor ca DA în contul de profit pentru câțiva ani permite unei companii să răspândească impactul unei investiții scumpe, cum ar fi un vehicul nou sau o fabrică nouă, asupra veniturilor sale nete.

- Cheltuielile DA sunt concepte de contabilitate complicate. Citiți mai multe despre calculul deprecierii activelor fixe și amortizarea activelor pentru mai multe informații.

- După calcularea cheltuielilor DA, scade-le din EBITDA pentru a obține EBIT (câștiguri înainte de dobândă și impozit pe venit). EBIT, cunoscut și sub denumirea de venituri operaționale, este o altă măsură comună a rentabilității companiei.

Calculați cheltuielile cu dobânda. Acestea sunt costurile legate de orice dobândă pe care compania o plătește (de exemplu, la un împrumut). De asemenea, pot include orice sumă plătită deținătorilor de obligațiuni. Când o calculați, adăugați din nou orice sumă câștigată cu venituri din dobânzi. Acestea pot include dobânzile câștigate prin plasarea de bani pe investiții pe termen scurt, precum certificate de depozit, economii și conturi de pe piața monetară.

- După calcularea cheltuielilor cu dobânzile, scade (sau adaugă, dacă venitul din dobânzi a fost mai mare decât cheltuiala) din EBIT pentru a obține EBT (câștiguri înainte de impozitare). EBT permite investitorilor să compare rentabilitatea companiilor similare care operează în conformitate cu legile fiscale diferite.

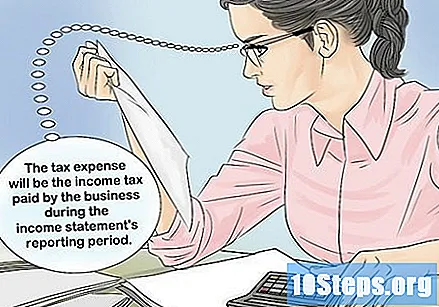

Calculați cheltuielile fiscale. Acestea vor fi impozitul pe venit plătit de companie în perioada raportată în contul de profit și va varia în funcție de mai mulți factori, inclusiv dimensiunea companiei și modul în care se achită impozitele acesteia. Nu uitați că suma nu include alte taxe plătite de companie, cum ar fi IPTU. Aceasta este inclusă ca parte a cheltuielilor de exploatare.

Reduceți cheltuielile fiscale de la EBT pentru a obține venituri nete. După efectuarea scăderii, veți fi calculat valoarea dorită!

sfaturi

- Dacă venitul net este un număr negativ, cheltuielile companiei depășesc veniturile și aveți o pierdere netă. În acest caz, este posibil ca firma să fie nevoită să alinieze bugetul și să implementeze măsuri de reducere a costurilor.