Conţinut

Alte secțiuniPentru a depune declarația fiscală federală ca șef de gospodărie, trebuie să îndepliniți următoarele calificări: ați fost necăsătorit sau ați fost considerat necăsătorit în ultima zi a anului fiscal; ați plătit mai mult de jumătate din costul pentru întreținerea unei case; și ai avut o persoană calificată care locuia cu tine acasă timp de cel puțin jumătate din an. Dacă îndepliniți calificările pentru cap de gospodărie, în general, rata dvs. de impozitare va fi mai mică decât ratele pentru depunerea singură sau căsătorită separat și veți primi o deducere standard mai mare. De asemenea, veți fi eligibil să solicitați anumite credite pe care nu le puteți revendica dacă sunteți căsătorit și depuneți separat, cum ar fi creditul pentru îngrijire dependentă și creditul pentru venitul câștigat. Acest lucru ar putea duce la economii fiscale sau la o rambursare mai mare.

Pași

Partea 1 din 4: Calificarea pe baza stării civile

Determinați-vă starea civilă IRS. Prima calificare pentru a vă înscrie ca șef de gospodărie este că trebuie să fiți necăsătorit în ultima zi a anului fiscal. În scopul depunerii drept cap de gospodărie, IRS vă consideră necăsătorit pentru tot anul sau căsătorit, dar necăsătorit în scopuri de depunere, dacă în ultima zi a anului fiscal:- Au fost necăsătoriți; sau separat legal de soțul dvs. în temeiul unui divorț sau al unui decret separat de întreținere. Pentru cei care s-au căsătorit sau au divorțat, IRS definește necăsătoriți ca fiind cei care au obținut un decret de divorț final sau un decret de anulare până în ultima zi a anului fiscal și care îndeplinesc definiția statului dvs. de necăsătorit în scopuri fiscale (discutată mai jos). IRS vă va considera căsătorit și vă va solicita să vă depuneți căsătorit dacă ați divorțat doar în scopuri fiscale și v-ați recăsătorit cu soțul în anul fiscal următor.

- A depus o declarație separată care pretinde că a căsătorit depunând separat, celibatar sau statutul de cap de gospodărie.

- A plătit mai mult de jumătate din costul menținerii casei pentru anul respectiv.

- Soțul dvs. nu locuia în casa dvs. în ultimele șase luni ale anului fiscal.

- Casa dvs. a fost casa principală a copilului, vitregului sau copilului adoptiv pentru mai mult de jumătate din an

- Ai solicitat o scutire pentru copilul tău.

Clarificați-vă statutul dacă ați fost divorțat sau separat în timpul anului fiscal. Dacă ați fost divorțat sau separat legal în timpul anului fiscal, trebuie să stabiliți dacă propriul stat vă consideră necăsătorit în scopul depunerii impozitelor. IRS diferă de definiția fiecărui stat de căsătorit / necăsătorit, astfel cum este stabilită de legislația fiscală a statului.- De exemplu, în Texas sunteți considerat căsătorit în scopuri fiscale până când există un decret final de divorț, chiar dacă sunteți separat legal.

- Pentru a stabili dacă sunteți considerat căsătorit în scopuri fiscale, trebuie să vă uitați la site-ul fiscal al statului sau la legislația fiscală a statului.

- Puteți găsi un link către site-urile fiscale ale statului la adresa: https://www.irs.gov/Businesses/Small-Businesses-&-Self-Employed/State-Links-1.

- După ce ați ajuns pe site-ul fiscal de stat, poate fi necesar să efectuați o căutare pentru „necăsătorit” și „impozite”.

- De asemenea, puteți efectua o căutare pe internet a numelui statului dvs. și a cuvintelor „căsătorit în scopuri fiscale și separare legală”. Această căutare ar trebui să vă direcționeze către site-ul web de stat corespunzător.

Alegeți cum să vă tratați partenerul care este un străin nerezident. Dacă soțul dvs. nu a fost cetățean american (străin), acesta poate fi considerat un străin nerezident în timpul anului fiscal, ceea ce ar însemna că sunteți considerat necăsătorit în scopuri de șef de gospodărie. Cu toate acestea, IRS a stabilit două teste care determină dacă soțul dvs. este de fapt un străin rezident. Dacă în cadrul oricăruia dintre aceste teste, soțul dumneavoastră este hotărât să fie un străin rezident, veți fi considerat căsătorit în scopuri fiscale. Cele două teste sunt testul cărții verzi și testul de prezență substanțială.

Determinați statutul de rezidență al soțului / soției în cadrul testului cărții verzi. În cadrul testului cărții verzi, soțul dvs. este rezident în scopuri fiscale dacă sunteți rezident legal legal al Statelor Unite în orice moment al anului calendaristic pentru care depuneți impozite.

- Dacă sunteți considerat un străin rezident în cadrul acestui test, nu trebuie să participați la testul de prezență substanțială.

- Dacă sunteți considerat un străin nerezident, trebuie să determinați statutul de rezidență al soțului / soției în cadrul testului de prezență substanțială.

Determinați statutul de rezidență al soțului / soției dvs. în cadrul testului de prezență substanțială. Testul de prezență substanțial este un test din două părți care analizează numărul de zile în care soțul dumneavoastră a fost prezent fizic în SUA în ultimii trei ani, începând cu anul fiscal pentru care depuneți.

- Prima parte a testului întreabă dacă persoana în cauză a fost prezentă fizic în SUA timp de cel puțin 31 de zile în cursul anului fiscal. Dacă răspunsul dvs. este nu, atunci soțul / soția dvs. este considerat un străin nerezident. Dacă răspunsul dvs. este da, trebuie să treceți la a doua parte a testului.

- A doua parte a testului întreabă dacă persoana în cauză a fost prezentă fizic în SUA timp de cel puțin 183 de zile în perioada precedentă de 3 ani (anul fiscal pentru care depuneți și doi ani imediat înainte). Trebuie să calculați cele 183 de zile, după cum se arată mai jos.

- Pentru anul curent de depunere a impozitelor, adăugați toate zilele în care soțul dvs. a fost prezent în S.U.A. De exemplu, dacă soțul dvs. a fost prezent timp de 60 de zile, toate cele 60 de zile ar conta pentru 183 în total.

- Pentru anul anterior anului fiscal, adăugați toate zilele în care a fost prezent soțul / soția dvs. și împărțiți numărul total de zile pentru acel an la 3. Răspunsul (sau coeficientul) este numărul de zile din acest an care contează pentru 183 zile în total. De exemplu, dacă soțul / soția dvs. a fost prezent timp de 30 de zile, împărțiți 30 la 3 și numărul de zile care s-ar număra pentru 183 în total este 10.

- Pentru anul cu doi ani înainte de anul fiscal, adăugați toate zilele în care a fost prezent soțul / soția dvs. și împărțiți numărul total de zile pentru anul respectiv la 6. Răspunsul este numărul de zile din acest an care se numără pentru 183 de zile total. De exemplu, dacă soțul / soția dvs. a fost prezent timp de 36 de zile, împărțiți 36 la 6, iar numărul de zile care s-ar număra pentru totalul de 183 este de 6.

- Adăugați numărul total de zile din toți cei trei ani împreună. Folosind numerele din exemplele de mai sus, ați adăuga 60 + 10 + 6 = 76.

- Dacă numărul este de 183 sau mai mare, sunteți considerat străin rezident în scopuri fiscale. Dacă numărul este mai mic de 183, soțul dvs. este considerat un străin nerezident și veți fi considerat necăsătorit în scopuri de șef de gospodărie.

Partea 2 din 4: Plătiți mai mult de jumătate din costul pentru întreținerea casei dvs.

Adunați toate documentele financiare legate de casa dvs. Pentru a îndeplini a doua calificare pentru a vă înscrie ca șef de gospodărie, trebuie să puteți arăta că ați plătit mai mult de jumătate din întreținerea casei dvs. în cursul anului fiscal. Întreținerea casei este considerată în general și include nu numai facturile de utilități și chiria / ipoteca, ci și costul alimentelor consumate în casă. Pentru a documenta suma de bani pe care ați cheltuit-o pentru întreținerea acasă, ar trebui să strângeți următoarele:

- Toate extrasele bancare care arată tranzacțiile pentru anul fiscal pentru care depuneți.

- Toate cecurile anulate sau înregistratorul de cecuri.

- Toate extrasele cardului de credit pentru anul fiscal pentru care depuneți.

- Orice și toate chitanțele legate de întreținerea casei, inclusiv chitanțe pentru alimente sau mese pe care le-ați mâncat acasă sau pentru aparate sau alte articole de întreținere care au fost achiziționate pentru acasă.

- Dacă nu sunteți sigur de ceea ce ați plătit în facturile de utilități, în general puteți solicita facturile trecute online sau prin telefon de la compania de utilități.

Calculați costul total al menținerii unei case timp de un an. IRS vă sugerează să împărțiți costurile totale pentru întreținere și cota pe care ați plătit-o în următoarele categorii de costuri admisibile:

- Taxe de proprietate.

- Cheltuieli cu dobânzile ipotecare.

- Chirie.

- Taxe de utilitate.

- Reparații / întreținere.

- Asigurare de proprietate.

- Mâncare mâncată în casă.

- Alte cheltuieli gospodărești.

- În calcularea costurilor de întreținere, nu puteți include costurile îmbrăcămintei, educației, tratamentului medical, vacanțelor, asigurărilor de viață sau transportului. În plus, nu puteți include valoarea de închiriere a unei case pe care o dețineți sau valoarea serviciilor dvs. sau cele ale unui membru al gospodăriei dumneavoastră.

- IRS oferă o diagramă pe care o puteți utiliza pentru a urmări costurile la: https://apps.irs.gov/app/vita/content/globalmedia/teacher/cost_of_keeping_up_home_4012.pdf.

Determinați dacă partea dvs. de întreținere a fost mai mare de jumătate. După ce ați calculat toate costurile asociate întreținerii locuinței, trebuie să determinați ce parte, dacă ați contribuit la fiecare categorie și ce parte au plătit alte persoane. Dacă suma totală pe care ați plătit-o este mai mare decât suma plătită de alții, îndepliniți cerința de a plăti mai mult de jumătate din costul menținerii casei.

Partea 3 din 4: Determinarea dacă o persoană calificată locuiește cu tine

Stabiliți dacă cineva a locuit cu dvs. jumătate din an. Calificarea finală pentru depunerea în calitate de cap de gospodărie este că o persoană calificată a locuit cu dvs. acasă mai mult de jumătate din an, cu excepția absențelor temporare, cum ar fi frecventarea școlii. Dacă altcineva decât soțul dvs. nu a locuit cu dvs. mai mult de jumătate din anul fiscal pentru care depuneți impozite, atunci nu veți îndeplini această cerință. Dacă cineva a locuit cu dvs. mai mult de jumătate din an, atunci trebuie să verificați dacă acea persoană îndeplinește cerințele unei persoane calificate.

- Există o excepție de la această cerință. Dacă persoana eligibilă este părintele tău dependent, nu este obligat să locuiască cu tine.

Stabiliți dacă copilul dumneavoastră este o persoană calificată. Un copil poate fi considerat un copil eligibil dacă îndeplinește următorul test:

- Copilul este fiul, fiica, vitregul, adoptivul, fratele, sora, fratele vitreg, sora vitregă, fratele vitreg, sora vitregă sau descendentul oricăreia dintre aceste persoane.

- Copilul are vârsta sub 19 ani la sfârșitul anului fiscal pentru care depuneți și mai tânăr decât dvs. și soțul dvs. dacă depuneți în comun; sau copilul dvs. este student, sub vârsta de 24 de ani, și mai tânăr decât dvs. și soția dvs., dacă depuneți în comun; sau copilul dvs. este cu dizabilități permanente și totale în orice moment al anului, indiferent de vârstă.

- Copilul a locuit cu tine mai mult de jumătate din an.

- Copilul nu a oferit mai mult de jumătate din propriul sprijin pentru anul respectiv.

- Copilul nu depune o declarație comună pentru anul respectiv, cu excepția cazului în care declarația comună este depusă numai pentru a solicita rambursarea impozitului reținut reținut sau a impozitului estimat plătit.

Stabiliți dacă o rudă calificată a trăit cu dvs. O altă categorie de persoane calificate este o rudă care a locuit cu tine. Pentru a îndeplini cerințele IRS pentru o persoană calificată, ruda dvs. trebuie să îndeplinească următorul test:

- Persoana nu poate fi copilul dvs. eligibil sau copilul eligibil al niciunui alt contribuabil.

- Persoana trebuie fie să fie o rudă scutită de a locui cu tine, fie trebuie să locuiască cu tine ca membru al gospodăriei tale pe tot parcursul anului, iar relația nu poate încălca legea locală.

- Rudele care sunt scutite de a locui cu dvs. includ: copilul dvs., vitregul, copilul adoptiv sau un descendent al oricăruia dintre ei; fratele tău, sora, fratele vitreg, sora vitregă, fratele vitreg sau sora vitregă; tată, mamă, bunic sau alt strămoș direct, dar nu părinte adoptiv; tată vitreg sau mamă vitregă; un fiu sau o fiică a fratelui, surorii, fratelui sau surorii tale; un frate sau o soră a tatălui sau mamei tale; sau ginerele dvs., nora, socrul, soacra, cumnatul sau cumnata.

- Dacă îndepliniți atât testul pentru persoana calificată, cât și cerințele pentru cât timp i sa cerut unei persoane să trăiască cu dvs. în timpul anului fiscal, îndepliniți a treia calificare pentru a depune calitatea de cap de gospodărie.

Partea 4 din 4: Indicarea șefului gospodăriei în declarațiile dvs. fiscale

Folosiți formularul corect de impozitare. După ce ați stabilit că îndepliniți cele trei calificări pentru depunerea ca șef de gospodărie, puteți revendica statutul de șef de gospodărie numai prin depunerea unui formular IRS 1040A sau a unui formular 1040. De asemenea, puteți depune un 1040EZ pentru depunerea stărilor de depunere unică sau căsătorită în comun sau 1040NR și 1040NR-EZ pentru străinii nerezidenți din SUA.

- Puteți descărca aceste formulare din IRS la: https://www.irs.gov/Forms-&-Pubs.

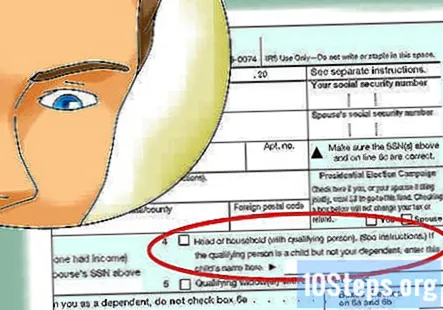

Bifați caseta „Șef de gospodărie.”După ce ați introdus informațiile dvs. personale, ar trebui să bifați caseta etichetată„ Șef de gospodărie ”, pentru a indica starea dvs. de depunere.

- De asemenea, puteți solicita o scutire pentru dvs. și pentru fiecare dintre persoanele aflate în întreținerea dvs., atâta timp cât niciun alt contribuabil nu vă poate pretinde ca dependent.

Completați-vă impozitele. Odată ce v-ați desemnat ca șef de gospodărie, ar trebui să furnizați toate informațiile solicitate în formularul IRS 1040 sau formularul 1040A.

Întrebări și răspunsuri comunitare

Pot să-mi listez logodnicul ca dependent, astfel încât să pot depune cererea de șef de gospodărie? Ea și-a depus deja impozitele.

Consilierul financiar Jill Newman este contabil public certificat (CPA) în Ohio, cu peste 20 de ani de experiență contabilă. A primit CPA de la Consiliul de contabilitate din Ohio în 1994 și are o licență în administrarea afacerilor / contabilitate.

Poate fostul meu soț să revendice șeful gospodăriei dacă plătește toate cheltuielile casei și locuim ca colegi de cameră?

Consilierul financiar Jill Newman este contabil public certificat (CPA) în Ohio, cu peste 20 de ani de experiență contabilă. A primit CPA de la Consiliul de contabilitate din Ohio în 1994 și are o licență în administrarea afacerilor / contabilitate.

Poate fostul meu soț să revendice capul gospodăriei dacă plătește toate cheltuielile casei și locuim ca colegi de cameră?

El ar putea, dar ați dori să vă depuneți impozitele într-o manieră coroborativă.

Pot să fac dosar ca șef de gospodărie dacă fiica mea și cei trei copii ai ei au locuit cu mine și plătesc pentru toate, dacă ea și-a depus deja declarația ca șef de gospodărie?

Singura modalitate de a face acest lucru ar fi ca ea să pregătească o declarație modificată (1040X), schimbându-și statutul de depunere la celibatar și revendicându-se doar ea însăși ca dependentă. După ce ați făcut acest lucru, puteți revendica șeful gospodăriei și folosiți cei trei copii ca dependenți. Dacă refuză să-și modifice declarația, nu puteți face nimic altceva decât să nu mai plătiți pentru tot și să începeți să o taxați pentru că locuiește acolo.

Pot să-mi listez logodnicul ca dependent?

Da, dacă plătiți cea mai mare parte a cheltuielilor de trai ale logodnicului, locuiește cu dvs., iar veniturile sale se încadrează în anumite limite.

Trebuie să-mi înscriu copilul pe taxele mele dacă fostul meu soț l-a pretins pentru taxele sale și a trăit cu mine?

Există o mulțime de factori care vor determina cel mai bun mod de acțiune aici, cum ar fi cât timp pe parcursul anului locuiește cu fostul soț, care sprijină copilul financiar etc. Aș recomanda să contactați un agent fiscal local care poate aveți mai multe detalii pe baza scenariului dvs. individual.

Am citit cerințele șefului gospodăriei. Cred că îi cunosc. Sunt singur și pentru tot 2019 am plătit toate facturile, inclusiv ipoteca și impozitele mele. Iubita mea a trăit cu mine tot anul. Îndeplinesc cerințele? Răspuns

Dacă locuiesc cu mama necăsătorită a copiilor mei și ea nu are venituri, pot să mă mai prezint ca șef de gospodărie? Răspuns

Cum pot dovedi că am plătit mai mult de jumătate din costul pentru întreținerea casei mele dacă am folosit un cont bancar împărțit soției mele pentru a plăti toate costurile? Răspuns

Poate un soț să pretindă căsătorit sau cap de gospodărie atunci când celălalt soț i-a abandonat? Răspuns

O rudă trebuie să fie dependentă atunci când cineva depune drept cap de gospodărie? Răspuns

sfaturi

- Dacă solicitați capul gospodăriei, dar celălalt soț solicită copilul ca o scutire (pentru a împărți în mod echitabil economiile fiscale legate de copil), trebuie să depuneți formularul 8332, Eliberarea / Revocarea eliberării cererii de scutire pentru copil de către părintele custodial. Acest formular permite părintelui care nu se află în custodie să reclame copilul ca fiind în întreținere.

Avertizări

- Verificați codul fiscal în fiecare an înainte de a depune declarația dvs. de impozit pe venit, deoarece cerințele pentru depunerea sub statutul de șef de gospodărie se pot modifica.