Autor:

Janice Evans

Data Creației:

23 Iulie 2021

Data Actualizării:

12 Mai 2024

Conţinut

Alte secțiuniÎnvățarea modului de gestionare a finanțelor personale este vitală, dar alfabetizarea financiară este rareori predată în școli. Indiferent dacă copilul sau elevul dvs. este la școala elementară sau la adolescență târzie, învățarea lor despre finanțe îi poate pregăti pentru succes mai târziu în viață. Începeți prin a-i învăța despre bugetare și gestionarea cheltuielilor. Explicați cum funcționează creditul, de ce este important și cum să utilizați în mod responsabil cardurile de credit. Subliniați importanța economisirii și introduceți modalitățile de bază de a investi bani. Deoarece gestionarea banilor poate fi abstractă și complexă, utilizați aplicații și alte resurse pentru a simula scenarii concrete din lumea reală.

Pași

Partea 1 din 3: Introducerea gestionării bugetului

Explicați cum să estimați cu precizie veniturile și cheltuielile. Realizați o foaie de calcul sau scrieți un eșantion de buget lunar cu stilou și hârtie. Enumerați venitul total și împărțiți cheltuielile în categorii, cum ar fi plățile cu mașina, asigurările, factura telefonului mobil și divertismentul.

- Menționați că veniturile și cheltuielile pot varia de la o lună la alta, deci este important să le urmăriți în timp.

Faceți ca bugetul eșantion să fie relevant pentru elevul sau copilul dvs. De exemplu, includeți venitul real și cheltuielile adolescentului dvs. din luna trecută. Enumerați veniturile după impozitare din jobul lor cu jumătate de normă și adăugați asigurarea auto, factura telefonului mobil, hainele, tunsoarea și banii cheltuiți pentru a ieși cu prietenii.- Începeți cu aceste exemple de bază, apoi introduceți un eșantion de buget mai complex care include chirie, utilități și alimente.

- Pentru studenții mai tineri, utilizați valori simple, cum ar fi o indemnizație săptămânală de 10 USD și bomboane, jucării și alte cheltuieli mici.

Explicați diferența dintre o nevoie și o dorință. Spuneți cursantului că locuințele, utilitățile și alte facturi de bază sunt priorități de cheltuieli. Dacă banii sunt strânși, plata chiriei sau asigurarea auto este mai importantă decât ieșirea la masă sau cumpărarea unui nou telefon mobil.- Scoateți-le cheltuielile din venituri și discutați despre modul în care echilibrarea nevoilor și a dorințelor le afectează bugetul. Rugați-i să identifice nevoile care au prioritate și dorințele care pot fi reduse pentru a economisi bani.

Arătați-le cum să efectueze plăți pentru facturi. Menționați că cele mai comune modalități de plată a facturilor sunt prin cec sau debit. Arătați-le o verificare fizică și explicați cum să completați data, beneficiarul, suma plății și câmpurile de semnătură. Apoi accesați un portal online de plată a facturilor și explicați cum să completați informațiile de facturare a cardului de debit.

Introduceți importanța economisirii banilor. Deși economisirea de bani este un subiect distinct cu propriul plan de lecție, va trebui să îl menționați atunci când explicați bugetul. Anunțați-i că economisirea a 10-20 la sută din venit este crucială și va trebui să economisească mai mult din venituri pe măsură ce îmbătrânesc.

- Includeți motive specifice pentru a economisi, cum ar fi pentru o situație de urgență, o plată în avans la o casă și pensii.

- De asemenea, îi puteți învăța să creeze economii diferite pentru a-i ajuta să economisească pentru mai multe obiective. Arătați-le că pot chiar pune fizic bani în borcane sau plicuri separate pentru a ține evidența cât au economisit.

Folosiți resurse de bugetare pentru a simula scenarii din lumea reală. După ce acoperiți elementele de bază, rugați-l pe cursant să creeze și să gestioneze bugete ipotetice folosind aplicații pentru smartphone. Simulatoarele de finanțe personale pot oferi exemple accesibile, concrete și pot consolida abilitățile de gestionare a bugetului.

- De exemplu, utilizați aplicația Budget Challenge, care este gratuită pentru dispozitivele iOS și Android: https://www.budgetchallenge.com.

Partea 2 din 3: Explicarea creditului și a datoriei

Definiți creditul și impactul său larg asupra vieții. Explicați că creditul este atunci când un creditor vă oferă bani și se așteaptă să le rambursați până la o scadență sau cu dobândă, care reprezintă un procent adăugat. Spuneți-le că, dacă nu rambursează o linie de credit, vor avea mai greu să obțină contracte de leasing, ipoteci, mașini, locuri de muncă și alte elemente esențiale ale vieții.

- Înțelegerea creditului este un prim pas important către alfabetizarea financiară. Dacă persoana are deja o datorie, îi puteți ajuta, de asemenea, să elaboreze un plan de plată de bază pentru gestionarea acestei datorii.

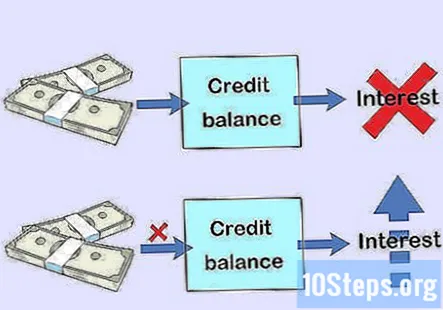

Descrieți cum funcționează interesul. Explicați că nu vor trebui să plătească dobânzi dacă achită un sold al cardului de credit până la data scadenței acestuia. Menționați că cu cât aveți un credit mai bun, cu atât rata dobânzii va fi mai mică pentru cardurile de credit, ipotecile și împrumuturile auto. Explicați că dobânda pentru un împrumut poate fi valorificată dacă nu este plătită, adică atunci când devine parte a principiului, sau suma inițială a împrumutului.

- Comparați un sold de credit cu cărțile bibliotecii pentru a le ajuta să înțeleagă. Dacă returnează cartea împrumutată, nu vor trebui să plătească în plus. Dacă păstrează cartea după scadență, va trebui să plătească în plus sau dobânzi.

Explicați cum sunt calculate scorurile de credit. Spuneți elevului că este nevoie de timp pentru a obține un scor de credit bun. Explicați că scorul se bazează pe istoricul plăților, sumele datorate, durata istoricului creditului, creditele noi și conturile deschise recent și tipurile de credit utilizate. Subliniați că un număr redus va avea un impact negativ asupra capacității lor de a obține împrumuturi, contracte de leasing, locuri de muncă și alte necesități.

Subliniați importanța utilizării responsabile a unui card de credit. Anunțați-i că deținerea unui card de credit este o parte importantă a construirii creditului, dar trebuie să îl utilizeze în mod responsabil. Spuneți-le că nu pot folosi cardul pentru a face o achiziție pe care nu o pot permite. Amintiți-le de analogia cărții bibliotecii pentru a sublinia importanța plății unui sold până la data scadenței.

- Menționați că, dacă nu plătesc un sold și datoriile cardului de credit se acumulează, scorul lor de credit va avea o lovitură majoră.

Partea 3 din 3: Exprimarea economiilor și a investițiilor

Discutați despre importanța economisirii și creșterii banilor. Amintiți-le motivele pentru care trebuie să economisească, de la situații de urgență până la pensionare. Explicați că banii pot crește atunci când sunt investiți corespunzător. Menționează că, deși există riscuri, dacă investesc 10.000 de dolari, pot câștiga zeci de mii de dolari pe parcursul a 20 de ani.

Descrieți cum funcționează conturile de verificare și de economii. Explicați că un cont de verificare este utilizat în principal pentru efectuarea plăților, iar un cont de economii este pentru deținerea de bani. Menționați că conturile bancare câștigă dobânzi, iar un cont de economii câștigă mai multe dobânzi și ar trebui lăsat în pace.

- Învățați-i să alunge automat câțiva bani de fiecare dată când primesc. De exemplu, dacă lucrează, ar putea pune 25 USD din fiecare salariu într-un cont de economii.

Explicați diferitele tipuri de investiții. Spuneți-i cursantului că, pe măsură ce îmbătrânesc, ar trebui să se gândească să investească bani în bursă. Spuneți-le că există riscuri, dar investițiile sunt o modalitate bună de a crește bani pentru pensionare. Explicați că există o varietate de moduri de a investi bani și treceți peste tipurile de bază de investiții.

- Stocurile sunt atunci când cumpărați o cantitate mică de proprietate într-o companie. Dacă compania funcționează bine, investiția dvs. devine mai valoroasă.

- Fondurile mutuale și fondurile tranzacționate la bursă (ETF-uri) sunt fonduri de bani de la mulți investitori care sunt folosite pentru a achiziționa o gamă variată de investiții. Deoarece dețin zeci sau sute de valori mobiliare sau investiții, acestea sunt mai puțin riscante decât achiziționarea de acțiuni într-o singură companie.

- Obligațiunile sunt atunci când împrumutați bani unui guvern sau unei afaceri pentru o anumită perioadă de timp la o rată a dobânzii fixă. Deși prezintă un risc mai redus, câștigurile din obligațiuni sunt investiții cu randament mai redus.

Discutați despre risc și diversificare. După introducerea tipurilor de bază de investiții, spuneți cursantului că fiecare are un anumit risc. Dacă investesc într-o companie care intră sub, investiția lor va pierde din valoare. Pentru a-și reduce riscul, trebuie să se diversifice sau să investească în multe companii și alte categorii de investiții (cum ar fi resursele naturale sau imobiliare).

Folosiți jocuri bursiere pentru a simula investițiile. După introducerea elementelor de bază, cereți elevului dvs. să joace jocuri de simulare a investițiilor. Aplicațiile pentru smartphone-uri pot contribui la transformarea aspectelor complexe și abstracte ale investițiilor mai concrete și mai accesibile.

- Wall Street Survivor este o resursă gratuită utilă: http://www.wallstreetsurvivor.com.

Întrebări și răspunsuri comunitare

Care sunt primele lucruri pe care ar trebui să le învăț pe cineva despre gestionarea banilor?

Planificator financiar Samantha Gorelick este Planificator financiar principal la Brunch & Budget, o organizație de planificare financiară și coaching. Samantha are peste 6 ani de experiență în industria serviciilor financiare și deține desemnarea Certified Financial Planner ™ din 2017.Samantha este specializată în finanțe personale, colaborând cu clienții pentru a-și înțelege personalitatea banilor, în timp ce îi învață cum să-și construiască creditul, să gestioneze fluxul de numerar și să își atingă obiectivele.