Autor:

Laura McKinney

Data Creației:

3 Lang L: none (month-011) 2021

Data Actualizării:

9 Mai 2024

Conţinut

În acest articol: Înțelegerea decalajului de achiziție Rezervarea diferenței de achiziție5 Referințe

Pierderea de achiziție este un tip de bunuri necorporale care crește atunci când o companie achiziționează întreaga acțiune a altei firme. Deoarece achizițiile sunt create pentru a crește valoarea unei companii fuzionate, prețul de achiziție al companiei depășește adesea valoarea totală a pieței companiei achiziționate. Această diferență între valoarea de piață și prețul de achiziție se numește fondul comercial și este necesară pentru menținerea soldului înregistrărilor contului companiei-mamă. Învățarea de a ține cont de diferența de achiziție vă va permite să înregistrați în mod corespunzător achizițiile în bilanț.

etape

Partea 1 Înțelegerea decalajului de achiziție

-

Cunoașteți diferența dintre un bun tangibil și intangibil. Diferența de achiziție este considerată un bun intangibil. Spre deosebire de proprietatea materială care este proprietatea fizică, cum ar fi proprietatea, utilajele sau vehiculele, proprietatea necorporala este proprietatea care nu poate fi afectată, cum ar fi nume de marcă, drepturi de autor, brevete sau mărci comerciale.- În contabilitate, mărfurile corporale și necorporale sunt înregistrate în bilanț, deoarece ambele tipuri de mărfuri au o valoare.

-

Calculați valoarea contabilă a companiei. Pentru a înțelege conceptul de diferență de achiziție, trebuie să înțelegeți valoarea contabilă. Valoarea contabilă este valoarea bunurilor corporale ale unei companii minus datoriile companiei. Se numește valoare contabilă deoarece este valoarea afacerii care este recunoscută în bilanț.- De exemplu, să presupunem că activele corporale ale unei companii sunt în valoare de 2 milioane de euro, iar bunurile necorporale în valoare de 500.000 de euro și datoriile de 1 milion de euro. Aceasta înseamnă că valoarea contabilă este egală cu 1 milion de euro (2 milioane de imobilizări corporale, minus 1 milion de datorii).

- Valoarea proprietății unei companii este egală cu costul inițial.

- Rețineți că valoarea contabilă a unei afaceri nu este neapărat egală cu valoarea de piață (numită și valoarea justă) a activității sau cu ceea ce piața ar fi dispusă să plătească. De exemplu, compania noastră în cazul nostru are o valoare contabilă de 1 milion de euro, dar piața ar fi dispusă să plătească 3 milioane de euro.

-

Aflați definiția diferenței de achiziție. Atunci când o companie este cumpărată înapoi, fondul comercial este egal cu diferența dintre prețul de achiziție și valoarea justă a companiei. Valoarea justă este valoarea de piață estimată a unui bun, dar, de exemplu, presupunem că valoarea justă este egală cu valoarea contabilă.- De exemplu, să presupunem că Compania A dorește să cumpere compania B la 1 milion USD. Să presupunem că valoarea contabilă a companiei B este de 500.000 de euro. Întrucât fondul comercial este egal cu diferența dintre prețul de achiziție și valoarea contabilă, diferența de achiziție în acest caz ar fi de 500.000 de euro.

- Diferența de achiziție poate exista din mai multe motive. O companie poate fi dispusă să plătească mai mult decât valoarea contabilă, deoarece compania în cauză realizează fie o marjă de profit mare, fie are o creștere a profitului potențial sau un avantaj competitiv foarte mare.

Partea 2 Contabilitatea diferenței de achiziție

-

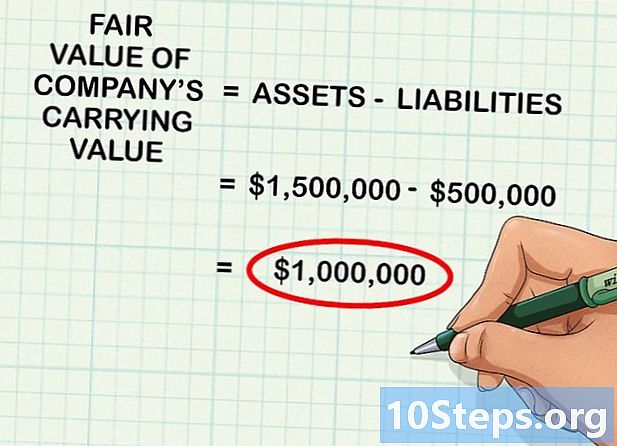

Determinați valoarea justă a proprietății companiei. După cum am menționat mai sus, valoarea contabilă a unei companii nu este întotdeauna egală cu valoarea justă (sau valoarea de evaluare pe care cineva de pe piață ar fi dispus să o plătească pentru companie). Primul pas este să luăm în considerare valoarea contabilă a afacerii (sau active mai puțin datorii) și să determinăm valoarea justă.- De exemplu, valoarea contabilă a companiei de vânzare este de 1 milion de euro. Cu toate acestea, având în vedere condițiile puternice ale pieței, valoarea justă ar fi puțin mai mare de 1,5 milioane de euro. Aceasta înseamnă că oamenii vor plăti 1,5 milioane de euro pentru aceste bunuri de 1 milion de euro.

- Calculul valorii juste este în general foarte complex și necesită suficiente cunoștințe de bază și, prin urmare, valoarea justă a unei afaceri este adesea calculată de un profesionist certificat, cum ar fi un contabil sau un analist financiar.

- În general, calcularea valorii juste necesită cunoașterea prețului de vânzare al altor bunuri sau întreprinderi similare. Una dintre abordări este calcularea mediei companiilor similare scoase la vânzare, apoi plasarea valorii companiei pe punctul de a fi cumpărată peste această valoare medie, în funcție de calitatea companiei.

- În acest articol, termenul valoare justă este folosit în sensul de valoarea de piață.

-

Sumați valorile tuturor bunurilor achiziționate. După determinarea valorii juste a mărfurilor, le puteți adăuga. De exemplu, să presupunem că compania care urmează să fie achiziționată are 200.000 de euro de capital tangibil, 500.000 de euro în numerar și 800.000 de euro de inventar.- Valoarea justă a activelor companiei va fi apoi de 1,5 milioane de euro.

-

Scade valoarea datoriilor companiei din active. Dacă compania are datorii de 500.000 de euro și le scade din 1,5 milioane de euro din active, vei obține valoarea din valoarea justă a valorii contabile a companiei, care ar fi de 1 milion de euro.- Înseamnă pur și simplu că, dacă scadeți datoriile de active ale companiei pentru a obține valoarea contabilă și stabiliți ce va plăti teoretic piața pentru aceste active, rezultatul în acest caz ar fi de 1 milion de euro.

-

Scădeați valoarea justă a prețului de achiziție pentru a calcula fondul comercial. Golul de achiziție este definit ca diferența dintre valoarea justă și valoarea contabilă a afacerii. Pentru a calcula fondul comercial, scăpați pur și simplu activele totale din prețul de achiziție al companiei. Rezultatul este întotdeauna un număr pozitiv.- De exemplu, să presupunem că o companie cumpără o altă companie la 1.000.000 de euro. Dacă valoarea justă a companiei achiziționate este de 800.000 de euro, atunci valoarea diferenței de achiziție ar fi de 200.000 de euro (1.000.000 - 800.000).

-

Înregistrați operațiunea în jurnal pentru a ține cont de achiziție. După ce ați determinat valoarea golului, deschideți software-ul pe care îl utilizați pentru a introduce operațiunile corespunzătoare în jurnal.- Continuând exemplul de mai sus, compania va credita contul proprietății achiziționate de 800.000 de euro, va credita contul decalajului de achiziție de 200.000 de euro și va debita apoi contul în numerar de 1.000.000 de euro. Diferența de achiziție este un bun intangibil în bilanț.

- Aceste serii de înregistrare reprezintă un flux de 800.000 EUR pe activele bilanțului, un flux de 200.000 EUR în contul de cesionare a achiziției și o ieșire de 1 milion EUR în numerar, reflectând achiziția companiei.

-

Testați amortizarea diferenței de achiziție în fiecare an. În fiecare an, trebuie să se testeze deprecierea diferenței de achiziție pentru a se vedea dacă există o pierdere a valorii. Deprecierea apare atunci când se întâmplă ceva rău întreprinderii, ceea ce duce la o scădere a valorii juste a activelor sale sub valoarea contabilă. Când se întâmplă acest lucru, valoarea diferenței dintre valoarea justă și valoarea contabilă trebuie dedusă din fondul comercial.- De exemplu, să presupunem că ai cumpărat afacerea la 1,5 milioane de euro cu decapitalizare de 500.000 de euro și 1 milion de euro ca valoare contabilă. Dacă vânzările scad dramatic, aceste participații nu vor mai avea o valoare de 1 milion. Dacă valoarea justă scade la 800.000, trebuie să reduceți fondul comercial cu 200.000 pentru a reflecta scăderea valorii activelor.

-

Înregistrați tranzacția corespunzătoare deprecierii decalajului de evaluare din ziar. Dacă decalajul de achiziție este depreciat, operațiunea sa trebuie să apară în ziar. Pentru a înregistra tranzacția, creditează contul de depreciere cu valoarea depreciere și percepe diferența de achiziție cu aceeași sumă. Aceasta reprezintă o scădere a decalajului de achiziție prin utilizarea contului de depreciere ca cont de contrapartidă pentru active.